「技術だけでは投資しない」ディープテックに必要なビジネス論理と経営チームの必須条件

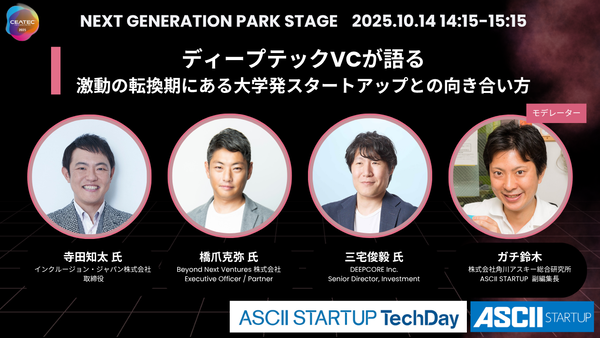

CEATEC 2025 ネクストジェネレーションパークステージ 「ディープテックVCが語る 激動の転換期にある大学発スタートアップとの向き合い方」

2025年10月14日、幕張メッセで開催された「CEATEC 2025」のネクストジェネレーションパークステージにて、「ディープテックVCが語る 激動の転換期にある大学発スタートアップとの向き合い方」と題したセッションが開催された。本セッションでは、国内のディープテック投資をリードするベンチャーキャピタリストが登壇し、長期化する開発期間や多様化する出口戦略といった課題に対し、投資家がどのような視点で大学発スタートアップを支援し、エコシステムを強化しているのかについて議論した。

CEATEC 2025で行われたセッション「ディープテックVCが語る 激動の転換期にある大学発スタートアップとの向き合い方」

登壇者は、インクルージョン・ジャパン取締役の寺田知太氏、Beyond Next Ventures Executive Officer / Partnerの橋爪克弥氏、DEEPCORE Senior Director, Investmentの三宅俊毅氏の3氏。モデレーターはASCII STARTUPのガチ鈴木が務めている。

まず各登壇者から、それぞれの投資テーマと背景が共有された。寺田氏は、インクルージョン・ジャパンは独立系VCであり、ディープテックの中でも特にGX(グリーントランスフォーメーション)に関連する脱炭素やエネルギー効率化といったスタートアップに約半分を投資していると説明。また、スタートアップだけでなく、技術を持つ中小企業の事業承継を対象とした投資も行っており、技術力はあるが成長がゼロイチではない企業への支援も展開していると紹介した。

インクルージョン・ジャパン 取締役 寺田知太氏

橋爪氏はBeyond Next Venturesが、2014年に設立されたディープテック特化のVCで、今年で11年目を迎えていると説明。シード期から創業間もないスタートアップに主に投資し、これまで3つのファンドを組成し、累計約480億円を運用しているとのこと。橋爪氏は、以前のVC在籍時に産学連携投資グループに10年間在籍していた経験にも触れ、ディープテックをCEATECのような場で語る時代が到来したことに感慨を述べるとともに、ディープテックの盛り上がりを感じていると話していた。

Beyond Next Ventures Executive Officer / Partner 橋爪克弥氏

三宅氏は、DEEPCOREが約180億円のAUM(運用資産残高)を運用中で、AIに特化したVCであると説明。また、AI技術とディープテックのシーズ、さらにビジネスの観点を掛け合わせることで、いかに社会実装を促進し、人々に利便性を提供できるかも、重要なテーマの一つとしていると述べた。

DEEPCORE Senior Director, Investment 三宅俊毅氏

これを踏まえて、鈴木はディープテック・スタートアップへの投資は、IT系スタートアップで一般的とされる7年程度のスパンではなく、10年、15年、あるいは20年という長期的な時間軸で事業を考える必要があると指摘。この長期スパンの中で、VCはどのように投資判断を行い、リスクを分析しているのかを最初のテーマとして議論がスタートした。

ディープテック投資において見るべき主要な要素として、登壇者全員が「経営チーム」、「技術」、「市場」の3点を挙げた。寺田氏は、自身の経験から技術の目利き自体は困難であるとしつつ、中期的なトレンドにおいて、その技術が市場で求められるか、あるいは大企業が買収してくれるかという「市場の構造的な読み」に基づいて投資判断を行っているとのこと。

具体例として、宇宙開発産業において、多くのプレイヤーが存在する中で、ロケットの打ち上げというボトルネック部分の技術が不可欠であると構造的に捉え、そこに強い技術を持つ企業に投資を行った事例を紹介していた。「勝てるかどうかは別として、業界構造から見て高い確率で必要とされる技術を見極めることが重要」というわけだ。

橋爪氏と三宅氏は、ディープテックであっても経営チームの重要性を強調。特に橋爪氏は、大学発ベンチャーの成功要因を過去に分析した結果、最終的に行きつくのは技術、市場の大きさに加え、経営チームであると述べている。技術が優れていても、経営チームがそれをどう事業化し、優秀な人材を巻き込み、社会へのインパクトを語るストーリーテリングの力こそが重要であると指摘していた。

三宅氏は、創業者が持つ技術シーズに加え、「ビジネスにする力」と「ソフトウェア的なエンジニアリング力」という、必要な機能が揃えられるかどうかが重要だと説明している。最近では、このビジネス力とエンジニアリング力を両方持つ「複合人材」が出始めており、これがディープテックにとって追い風になっていると分析。例えば、DEEPCOREの投資先では、医師が創業したスタートアップに、ビジネス力とエンジニアリング力のある者がジョインし、事業の立ち上げを加速させた事例を紹介していた。

さらに橋爪氏は、「ディープテックにおいては、研究開発と経営の両方を完璧にこなせる人材は少ないため、研究者(技術者)と経営者(ビジネスサイド)のペア体制が望ましい形である」という見解を示していた。特に最近では、技術バックグラウンドを持ちながらコンサルやスタートアップ経験を持つ経営者や、IT系でイグジットを経験した連続起業家がディープテックに参入するケースが増えており、これは良い傾向であるとも述べた。

これに対して寺田氏は、「経営チームが揃っていないと投資しない方針である」と明言。これは、VCは資本家へのリターン義務があるため、研究者には研究の自由の一部を譲り、ビジネスで成果を出すという意思決定が必要であるという考えに基づいているとのこと。寺田氏は、研究者は自らが持つシーズをビジネスの文脈に変換し、資本家から預かったお金を10年後、20年後に10倍にして返すという「ビジネスの論理」を受け入れられるかどうかが、VC投資を受けるかどうかのスクリーニングになっていると説明した。

橋爪氏は、ディープテックのリスクに関して「テクノロジー的なリスク」と「マーケットのリスク」に分類し、「テクノロジーのリスクは取るが、マーケットのリスクは取らない」という方針とのこと。製品化や技術の実現可能性、例えば癌を治す新しい医療機器ができるかといったリスクを取るが、その製品に対する顧客のニーズがない可能性(マーケットリスク)については、事前に検証を重ね、リスクをとらないというわけだ。

続いてのテーマとして、ステージごとの資金の壁と多様化する出口戦略について鈴木が提言。これは、ディープテック・スタートアップを取り巻く投資環境は激動の転換期を迎えており、「IPO一本足打法」ではない、多彩なイグジット戦略が求められているため。

これについて橋爪氏は、日本のシード期における資金調達は、「他国(特にアメリカ)と比較して調達しやすい環境にある」という見解とのこと。これは、アメリカではVC数もスタートアップ数も多く競争が激しい一方、日本ではVC数が限られているため、相対的にシード調達の難易度が低い。しかし、日本はシード・アーリーに9割程度の資金が集中し、ミドル・レイター期に流れる資金が1割程度しかないのに対し、海外ではミドル・レイター期にも資金が半分程度流れる構造であるため、日本においてはミドル・レイター期以降の資金調達が極めて難しいと指摘している。この課題を乗り越えるためには、各種助成金に加え、なるべく早く売上を上げ、事業の実績を作ることが重要であると話していた。

またIPO以外の出口戦略として、登壇者はM&Aの重要性を強調。寺田氏は、大企業による技術系ベンチャーのM&Aが変わりつつあることに加え、自身で経営パートナーを選ぶか、あるいはご自身で実行するかにかかわらず、良い形で他社に会社を売却していく「出口」を狙っていくことが有効であると話している。

橋爪氏は、出口戦略として、スタートアップ同士のM&Aや合併(ロールアップ)が今後ますます起こりうるだろうと予測。例えば、医療機器分野では、単一プロダクトになりがちであるため、異なるプロダクトを持つスタートアップを買収し、事業規模を拡大させるケースや、診断と治療を組み合わせることで一貫したサービスを提供できるようにするケースなどが考えられるとのこと。

寺田氏も、このスタートアップによる既存企業の買収(ロールアップ)のトレンドが、今後5年程度で主流になるのではないかと予測している。古い産業や中小企業は、AIなどの新しい技術による変革を自力で行うのが難しいケースがあるため、スタートアップがこれらの既存企業を買収し、新技術を組み込んで業務改革を行うことで、コスト削減や利益増大を実現でき、その事例が海外で既に出ていると話している。スタートアップは通常赤字経営であるものの、キャッシュを持っている既存事業をベースにすることで、IPOしやすいバリュエーションをつけられる利点もあると説明していた。

三宅氏は、さらに新しい事例として、日本で成功した連続起業家が、海外の有望なアーリーステージの会社を自らのイグジット資金で買収し、日本に展開するケースが出始めていることを紹介。これにより、「技術的に海外で実証されたものを、経験豊富な起業家が運営することで、最初から重要な要素が揃った状態でスタートダッシュできる」という利点を説明した。

さらに参加者の大半が企業関係者であることを受け、大企業やCVC(コーポレート・ベンチャーキャピタル)がディープテック支援を行う上での課題とアドバイスが共有された。三宅氏は、CVCや大企業の新規事業部署には技術の知見に「濃淡」があると指摘。CVCの担当者はビジネスサイド出身者が比較的多く、技術に造詣の深い人材が配置されるケースが少ないため、連携の密度やスピードが制約されることがあると分析していた。

寺田氏は、大企業のCVCを以下の3つのパターンに分類。

1.研究開発系ライン:研究ロードマップを組み、そこに足りない技術を埋めるために投資するケース。CVCチーム自体が研究者で構成されていることが多く、技術的な筋が良ければシーズレベルでも投資が行われる。ディープテック・スタートアップに適したタイプ。

2.営業系/ソリューション系ライン:自社の営業の品揃えを強化すべく、スタートアップのプロダクトを担いで売りたいというニーズを持つケース。ある程度プロダクトが完成し、顧客に持っていける段階のスタートアップと相性が良い。

3.経営企画系ライン:最も連携が難しいケース。現場の事業を持っていないため、社内説得に時間がかかり、具体的な案件に繋がりにくい話になりがち。

「スタートアップ側はどのラインにCVCがついているかを把握すべき」だと寺田氏はアドバイスしていた。

橋爪氏は「最近のCVCは新規事業創出や事業連携の実績をより強く求められるようになった」と指摘。この状況下では、「シード・アーリーのまだ製品が完成していない段階のスタートアップに数千万円を投資するよりも、ある程度プロダクトや売上ができているスタートアップに投資し、事業連携を深く進めるほうが良い」と提言していた。

数千万円の投資はリスクが低いと誤解されがちだが、スタートアップ側にとっても中途半端な姿勢になりがちであり、数億円単位で投資し、投資だけでなく事業連携に繋げる方が、お互いが本気になり、新しい事業が生まれる可能性が高まると橋爪氏は主張していた。

最後に、ディープテックのエコシステム強化において欠かせない研究機関との連携について、各登壇社から大学関係者へのメッセージが送られた。寺田氏は、「もしビジネスに興味があるならば、VCと積極的に一緒に連携したい」と呼びかけていた。

橋爪氏は「VCは大学の研究シーズを社会実装するために、より早い段階から関わっていくスタンスになっているため、研究者側も早い段階からの連携を検討してほしい」とのこと。

三宅氏は、研究シーズを世に出したいという意欲を持つ研究者に対し、「その技術をいかにビジネスの文脈に『翻訳』して伝えるかが重要である」とアドバイス。それは自身で伝える、あるいはビジネスと技術の橋渡し役となる人材に翻訳してもらう形のいずれでも良いとし、「必要な人材を巻き込んでいくプロセスを支援したい。関心がある方はぜひ声を掛けてほしい」と述べた。

なお、本セッションは、ASCII STARTUPが2025年11月17日に開催するディープテック・スタートアップのエコシステム構築をテーマにした展示交流・カンファレンスイベント「ASCII STARTUP TechDay 2025」の事前セッションとして実施された。このイベントでは、研究からビジネスサイドへの展開、ルールメイキング、標準化など、スタートアップ支援に関わるテーマでの共有が予定されている。

11月17日に東京・浅草橋ヒューリックホール&カンファレンスにてディープテック・スタートアップの成長を支えるエコシステムの構築や成長、発展を目的に学術、産業、行政の垣根を越えて知を結集する場を目指す「ASCII STARTUP TechDay 2025」を開催

「ASCII STARTUP TechDay 2025」開催概要

▼ 参加方法:事前登録制(下記よりお申し込みください)▼

チケット申し込みサイト(peatix)

【開催日時】2025年11月17日(月) 13:00~18:00

【会場】浅草橋ヒューリックホール&カンファレンス

【主催】ASCII STARTUP(株式会社角川アスキー総合研究所)

【入場方法】事前登録制(入場無料)

18:00~ アフターパーティーチケット(有料)

【協賛】MASP(Michinoku Academia Startup Platform)

【協力】インクルージョン・ジャパン株式会社、関西スタートアップアカデミア・コアリション(KSAC)、一般社団法人スタートアップエコシステム協会、東京大学協創プラットフォーム開発株式会社(東大IPC)、東北大学、フランス貿易投資庁-ビジネスフランス(Business France)、Beyond Next Ventures株式会社、CIC、HSFC<エイチフォース>北海道未来創造スタートアップ育成相互支援ネットワーク、Incubate Fund、Monozukuri Ventures、Peatix Japan株式会社、Platform for All Regions of Kyushu & Okinawa for Startup-ecosystem(PARKS)、QBキャピタル合同会社 TECH HUB YOKOHAMA(横浜市)、Untrod Capital Japan株式会社

【公式サイト】https://jid-ascii.com/techday/